С НДС регулярно сталкивается большинство компаний. Правило учета и расчета вызывает много вопросов и затруднений. Каждый налогоплательщик НДС обязан исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам.

Для того чтобы воспользоваться правом на вычет по НДС, необходимо соблюсти ряд требований, прописанных в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

- Товары (работы, услуги) приобретены для осуществления операций, которые облагаются НДС.

- Товары (работы, услуги) приняты к учету (должны быть в наличии первичные документы).

- Продавцом предоставлен правильно оформленный счет-фактура.

Бывают такие случаи, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками.

Организация может заявить вычет в течение трех лет с момента, когда приняла товары на учет. Если же пропустить срок, то такой НДС списать в расходы нельзя ( п. 19 ст. 270 НК РФ).

Также подотчетные лица, отчитываясь по авансовому отчету, прикладывают кассовые чеки с выделенной суммой НДС. Такой НДС принять к вычету нельзя, так как для вычета нужен правильно оформленный счет-фактура ( письмо Минфина России от 09.03.10 № 03-07-11/51).

Для таких обстоятельств применяется хозяйственная операция списания НДС. В программе 1С Бухгалтерия для отражения данной операции используется специальный документ Списание НДС.

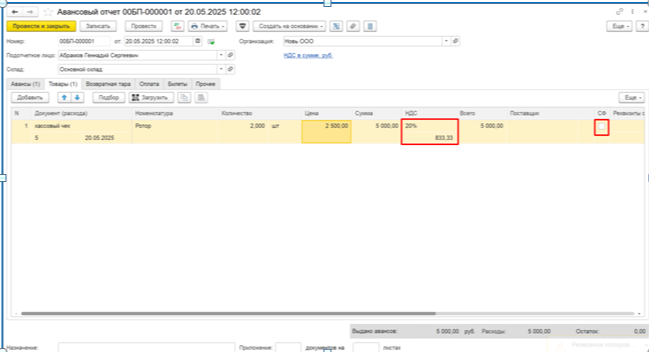

Если товары приобретены подотчетным лицом, то при заполнении авансового отчета списание НДС будет происходить автоматически. Банк и касса – Авансовые отчеты.

В документе необходимо выделить НДС и оставить пустой галочку счет-фактура.

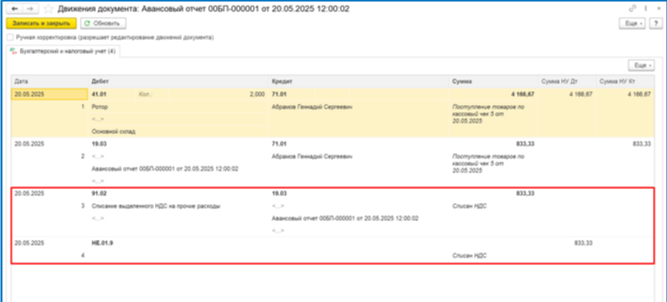

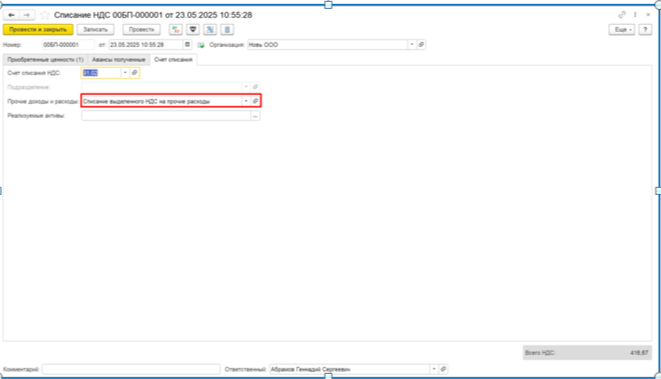

Списанный НДС отражается на счете 91.02 по статье Списание выделенного НДС на прочие расходы. Списанный НДС накапливается на забалансовом счете НЕ.01.9 в течение календарного года.

Второй способ списания НДС не автоматизирован в программе и оформляется через специальный документ.

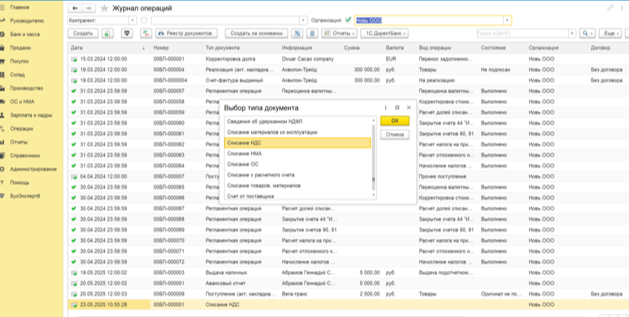

Создание документа Списание НДС. В основном интерфейсе раздел Операции подраздел Бухгалтерский учет выбрать Журнал операций.

В открывшемся журнале операций по кнопке Создать выбрать Списание НДС и заполнить необходимые вкладки.

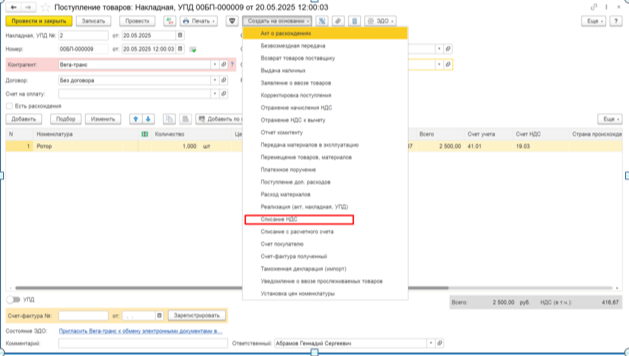

Более удобный способ списание НДС через документ Поступлении товаров, затем перейти Создать на основании - Списание НДС.

Закладка Приобретенные ценности будет заполнена автоматически из документа поступления. Закладка Авансовые платежи заполняется при наличии авансов.

На закладке Счет списания необходимо указать счет списания и статью расходов – Статья не принимаемая для целей налогообложения прибыли.

После проведения документа, кроме бухгалтерских записей, движения сформируются по регистру накопления НДС предъявленный.

Это движение - приход с минусом.

В результате происходит списание суммы НДС, не подлежащей вычету у организации-плательщика, в зависимости от способов приобретения товаров и материалов.

Возникли вопросы? Обращайтесь за советом к нашим специалистам.