В программе 1С:Бухгалтерия 8 при реализации розничных продаж товаров, работ и услуг счета-фактуры не оформляются на каждого покупателя отдельно. Однако продавец должен зарегистрировать факт реализации в книге продаж (п. 1, п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Основанием может являться кассовый чек или другой первичный документ, который включает в себя сводные данные по операциям за период (период утверждается учетной политикой - месяц, квартал).

Начисление НДС по розничным продажам в программе оформляется с помощью документа Счет-фактура выданный с видом операции Сводная справка по розничным продажам.

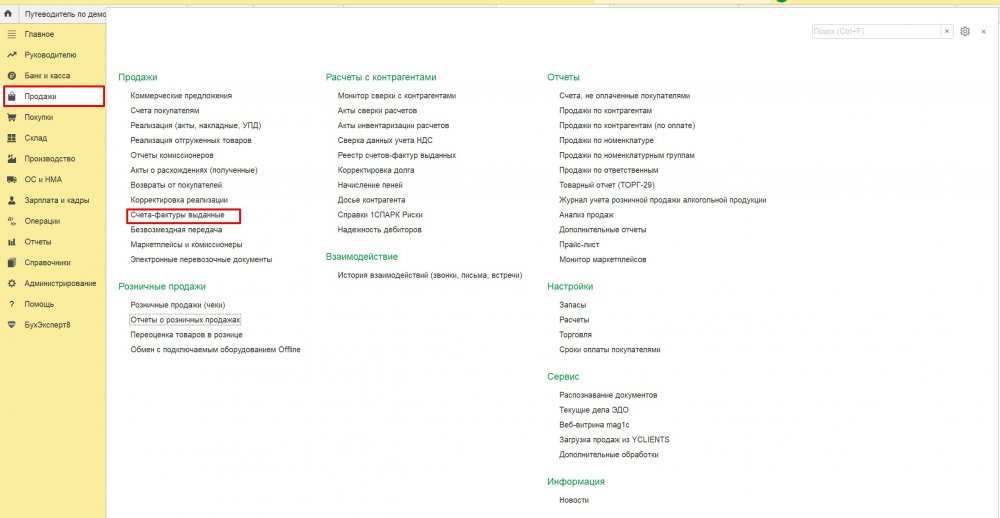

Создать Сводную справку о розничных продажах можно из журнала документов:

Раздел Продажи – Продажи – Счета-фактуры выданные

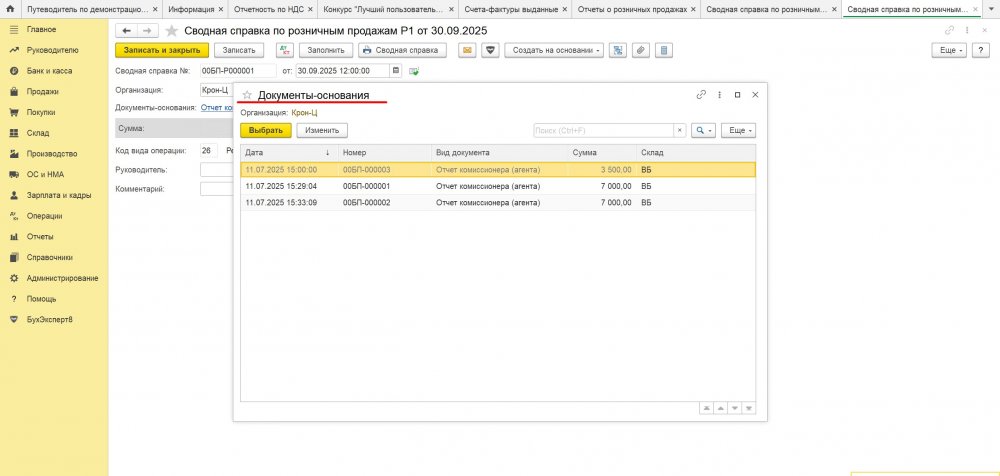

Документ создается на основании документов исчисления НДС:

- Отчет о розничных продажах;

- Отчет (комиссионера) агента;

- Операция по платежной карте.

Формирование происходит по кнопке Заполнить. Подбираются Документы-основания всеми документами розничной торговли.

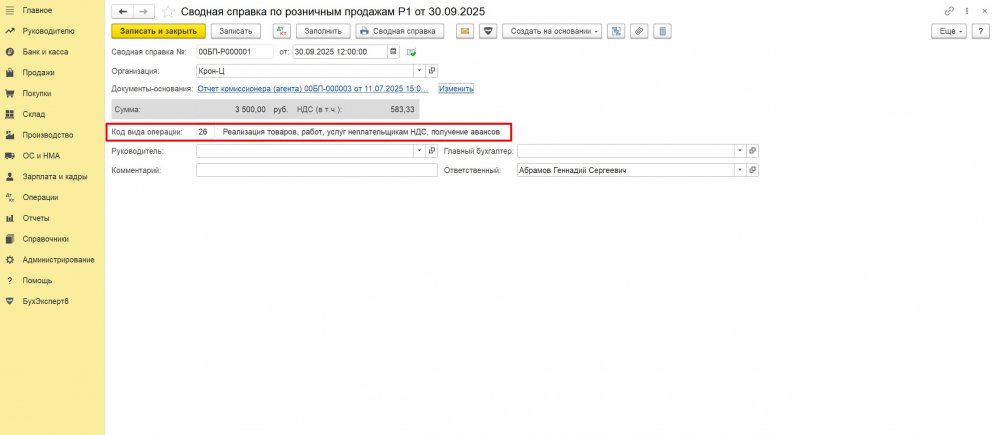

Код вида операции 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

Документ Операция по платежной карте предназначен для отражения операций оплаты банковской платежной картой в розничной торговле. И если при получении оплаты или частичной оплаты (аванс) от покупателей в счет предстоящих продаж уже был сформирован счет-фактура на аванс, то из документа Сводная справка по розничным продажам он должен быть убран вручную во избежание задвоения сумм.

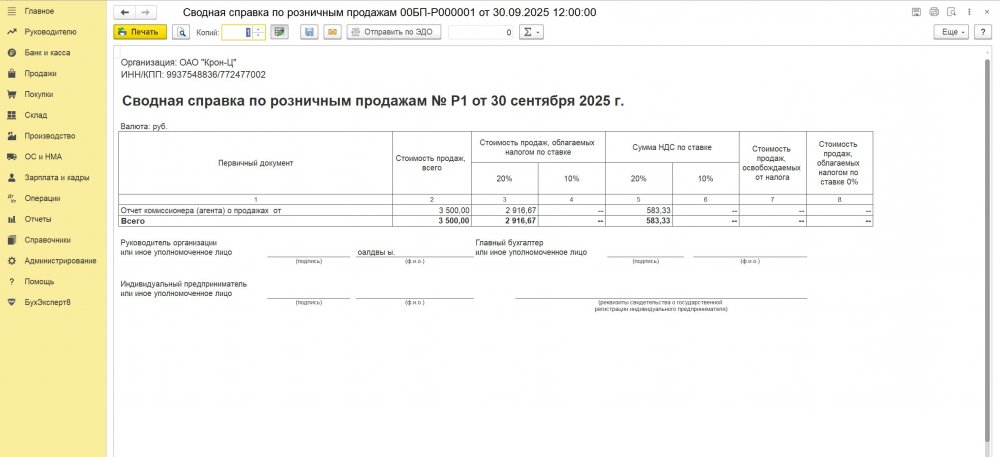

Из документа можно сформировать печатную форму Сводной справки по розничным продажам.

При проведении сводной справки в графе 3 Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам. Документ не создает движений в бухгалтерском и налоговом учете. Он регистрирует запись в Книге продаж.

Сводную справку по розничным продажам можно формировать по автоматизированной и неавтоматизированной торговой точке.

Остались вопросы по работе с программой? Задавайте нам вопросы или пишите на форму обратной связи.